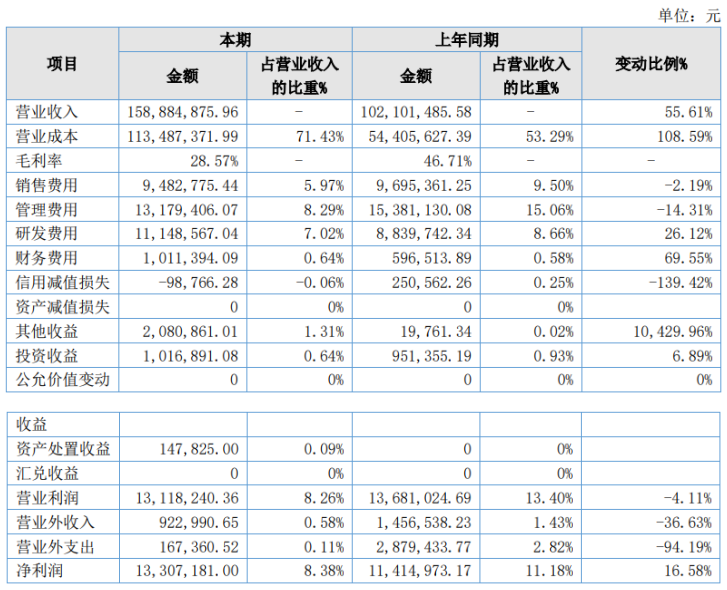

近日,支付服务商广东通莞科技股份有限公司(以下简称“通莞科技”)发布2021年财报。财报显示,2021年通莞科技营收1.58亿,同比增长55.61%,净利润1330万,同比增长16.58%。同时,毛利率大降,由2020年的46.71%,下降到2021年的28.57%。

其营收增长的主要原因是,由于交易量增长,移动支付服务板块收入增加;此外,信息化收入3627万元,进而增加其业务收入。

所谓信息化收入,就是系统开放服务。财报显示,通莞科技根据客户的系统开发需求,为各类金融机构提供系统定制开发服务,收取信息技术服务费用及后期运维费用。

营收大增的同时,其成本和毛利率都有较大变动。

其营收成本从2020年的53.29%营收占比,大涨到2021年的71.43%。毛利率则由2020年的46.71%,下降到2021年的28.57%。变动的主要原因是:

其一,银行营销服务项目拖累:2021年通莞科技的银行营销服务项目收入增加 3224万元,该业务收入占其总收入的40%,同时成本增加3159万元,占成本54%,导致该项目的毛利率为2%,从而使得整体毛利下降。

其二,归咎于经营战略调整,业务成本增加。

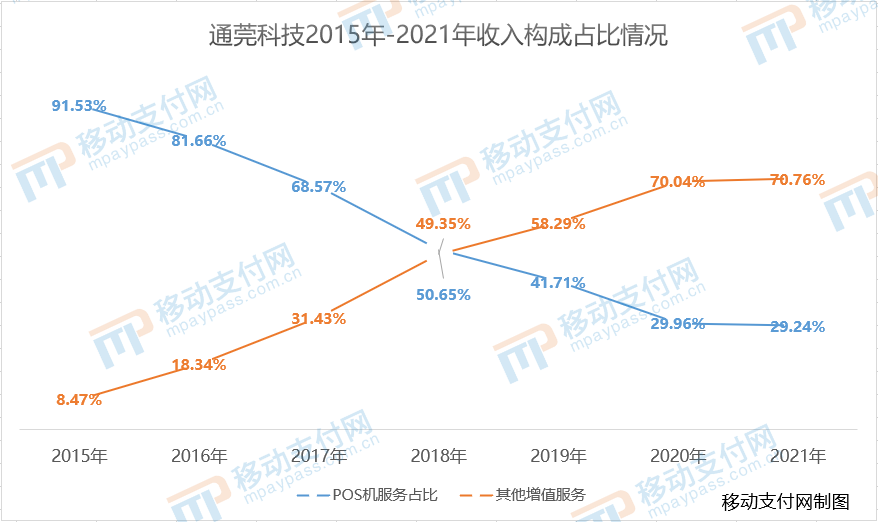

通莞科技的收入占比近几年也在发生变化,其主要业务分成两大块,一是POS机服务业务,二是其他增值服务(如聚合支付业务、代收付业务、营销活动业务等)。

POS机服务业务收入占比从2015年的91.53%下滑到2020年的29.96%。而其他增值服务营收占比则从2015年的8.47%,增长到2020年的70.04%。

2021年则比例变化不大,POS机服务业务收入占比29.24%,其他增值业务收入占比70.76%。比例方面,基本与2020年维持不变。

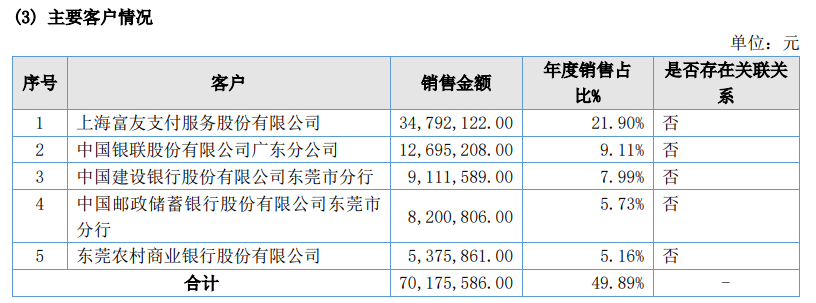

值得一提的是,通莞科技的主要客户(上游客户)也在发生变化。

长久以来,通莞科技的最大客户都是中国银联广东分公司,年度销售占比为20~30%不等,但到2020年,富友支付以21.92%年度销售占比成为通莞科技最大客户,中国银联广东分公司则以14.84%退居第二;2021年,富友支付则是21.90%,中国银联广东分公司下滑到9.11%。

从整个财报数据来看,通莞科技正在经历转型,从原来的POS机服务业务为主营,变为向移动支付靠拢,并且为银行提供信息化服务以获得更多的增长空间,但整体营收增长的同时,成本大增和毛利率大降,为银行提供的营销服务也并不赚钱。以一斑窥全身,支付服务商的数字化转型之路并不好走。