进入2023年,银行业正致力于通过新技术、新产品和合作伙伴关系,提供更好的数字银行体验。虽然新的研究显示了变革的紧迫性,但问题是,在经济不稳定的时期,银行和信用社是否会做出所需的投入。

银行业正处于数字化转型机遇和不确定经济现实挑战的十字路口。虽然该行业似乎明白需要什么才能与其他数字银行提供商竞争,并满足日益苛刻的消费者需求,但仍有一种犹豫,即是否完全接受以速度和规模推进所需的变革。

《数字银行报告》调查了来自亚洲、非洲、北美、南美洲和中美洲、欧洲、中东和澳大利亚的一组全球金融服务领导者,了解他们对零售银行和信用社趋势和战略优先事项的看法。

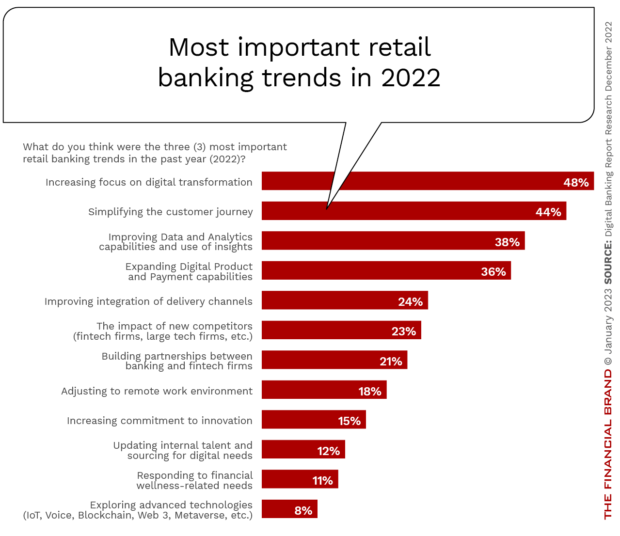

《数字银行报告》要求金融机构高管提供他们认为2022年最重要的三大趋势。以下是根据答复汇编的2022年前十大趋势。回顾过去,受访者认为四个趋势比其他所有趋势更为重要:更加关注数字化转型(48%)、简化客户旅程(44%)、提高数据和分析能力(38%)以及扩大数字产品和支付能力(36%)。

与前四大趋势相比,金融高管没有将创新(15%)、提升人才(12%)、响应金融健康需求(11%)或探索先进技术(8%)视为2022年的重要趋势。我们不反对这四种趋势不是2022年的重点,但这四种发展趋势应该得到重视,以便为未来做好准备。

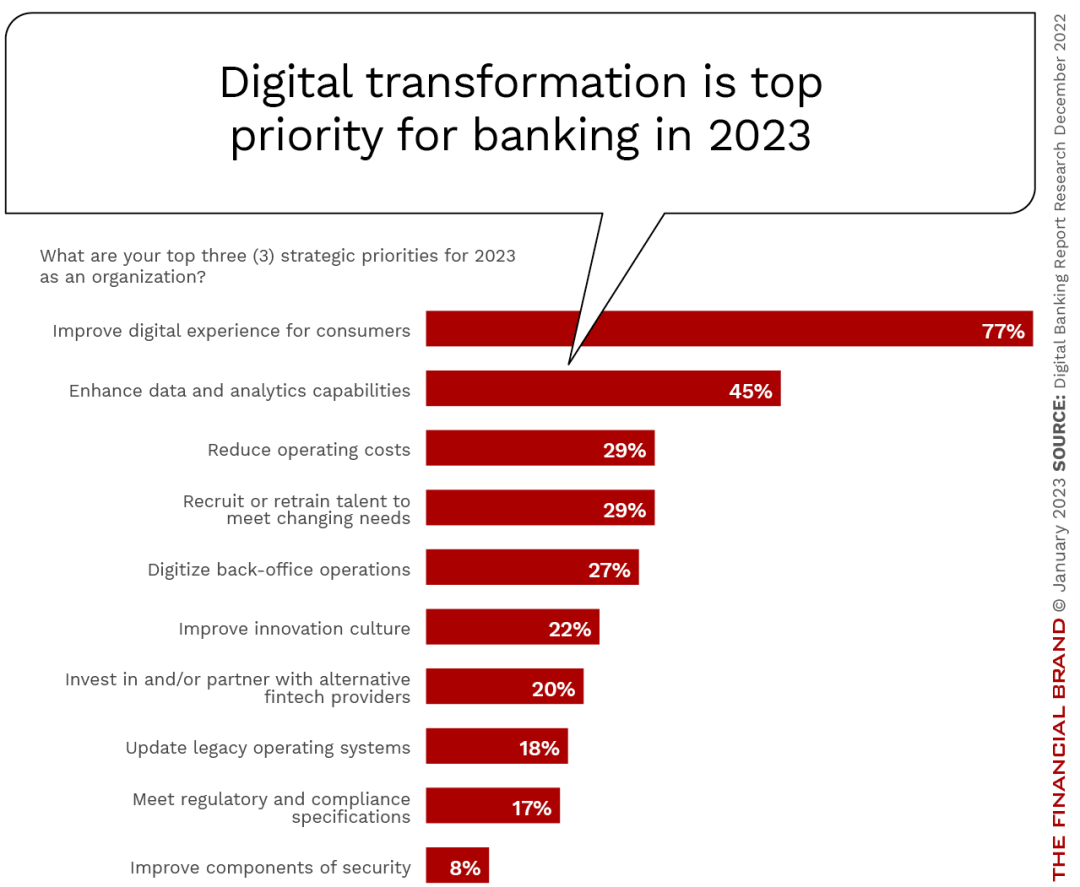

为了确定 2023 年十大趋势和优先事项的排名,我们提供了趋势列表,并要求全球银行、信用合作社和供应商社区提供他们的前三名选择。

与前几年相比,这些趋势和优先事项反映了突出程度的重大变化。以前大多数组织只是简单地修改了以前的战略,整个行业似乎正在显著增加对一些关键趋势的关注,这些趋势将带来持久的好处,并帮助组织日益做好未来准备。其他趋势,例如消除客户旅程中的摩擦和改进多渠道交付,虽然仍然很重要,但由于已经在新冠肺炎疫情爆发后的一段时间内得到解决,因此可能不那么突出。

主要趋势的首要主题是数字银行转型,2023 年的首要任务是通过消除摩擦来改善数字银行体验。如前所述,这是被提及最多的趋势,但在客户旅程中消除摩擦的提及率远低于我们上一份报告(2023 年为 48%,2021 年为 58%)。

与 2021 年相比,其他主要变化包括:

-

扩大数字产品和支付能力(2023年从26%增加到39%) -

大数据、人工智能和高级分析的使用(2023年从43%下降到39%) -

改善综合多渠道交付(2023年从32%降至24%) -

寻找和培训新人才(2023年从12%增加到20%) -

创新计划投资(2023年从28%降至17%)

大佬观点

本篇文章来源于微信公众号: 数字金融网