推荐可能喜欢的

数字经济时代下,无论是宏观的社会经济或是微观的客户需求均驱动银行开展数字化转型工作。为持续追踪银行业数字化转型现状,中国金融认证中心(CFCA)已连续多年开展“中国数字金融调查”,参与研究的数字金融联合宣传年成员银行也从最初的14家全国性银行扩展到101家银行。

在往年的银行数字化转型研究中,CFCA主要聚焦于专题、现状及热点的研究,成果展现呈现出点式分布特征,如单独研究直销银行、互联网银行及年度数字金融热点等,虽对数字化转型方向有深入洞察,但缺乏系统性、全面性的数字化转型工作推进方法与路径。为突破往期点式研究的界限,2022年度的数字金融创新研究向“点向面”交叉的网状式研究迈进,搭建了体系化的银行业数字化转型综合评测体系,以系统化的数据评估银行业数字化转型发展现状,进而为各类银行数字化转型工作提供切实可落地的参考价值。

为实现“点线面”交叉的网状式研究体系,2022年度在研究方法上也实现了颠覆式创新。除传统的专家访谈、大数据以及案头研究外,增加了银行填报方法,由各家宣传年成员银行依据评测体系填报本行相应信息,真实、全面的反应数字化发展阶段与成效。评测体系主要遵循科学性、可操作性、使用性以及可协调性原则,采用自上而下和自下而上两类构建方法。

最终选定战略引领、组织建设、业务运营、科技支撑、数据管理及风险防范6大板块作为一级指标,并在6大一级指标下设置了26个二级指标和86个三级指标。以此指标体系为基础,邀请各家宣传年成员银行进行数据填报。

依据各宣传年成员银行的填报数据,我们最终梳理了以下7个核心发现。

一、战略层面通过战略规划及意识宣导双重利剑为数字化转型工作保驾护航

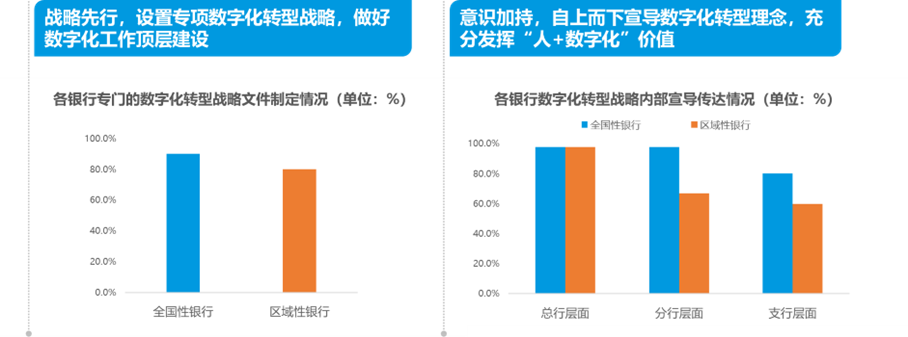

数字化转型作为一项全局性工作,顶层设计至关重要。大部分银行在推动数字化转型过程中始终坚持“战略先行”,制定包括IT系统架构、数据治理、业务与科技融合等方面的顶层规划,全面推进数字化转型发展。而在数字化转型战略规划过程中,除制定企业级数字化转型战略文件外,还需在全行各层面达成思想共识,并落实到业务层面。整体来看,数字化转型顶层设计逐渐强化,“人+数字化”的工作范式成为金融业未来。

二、多数银行已开展敏捷转型,业技融合、数字化工厂为组织创新“新探索”

在数字化转型过程中,各银行虽已从顶层设计、组织建设等维度做了优化,但科层制的管理模式使银行内部始终面临部门墙、协作不畅、决策低效等问题。为突破银行发展瓶颈,银行开始探索敏捷转型,通过敏捷组织快速响应市场变化和客户需求,应用敏捷机制激活组织活力进而开启第二发展曲线。评测数据显示,敏捷组织在银行业内的应用率较高,全国性银行已基本全部覆盖,区域性银行中近三成左右的银行仍未成立敏捷组织。

而在银行敏捷转型过程中,“业技融合”为敏捷组织运行的核心驱动力。在敏捷升级过程中,业技融合深度逐渐强化,并成为敏捷阶段晋升的核心内驱力。评测数据显示,业技融合已成为银行业改善组织架构和机制流程的普遍选择,全国性银行中近九成的银行设置了业技融合岗位,区域性银行中近六成的银行设置了业技融合岗位。

以外,部分头部银行已开始通过数字化工厂建立企业级内部创新协同网络。《金融科技发展规划(2022-2025年)》指出,要建立技术与业务高效联动、前中后台密切协作、决策与执行高度统一的企业级内部创新协同网络,探索数字化工厂等创新模式,聚焦数字化转型重点领域加速金融科技创新成果的应用与转化。评测数据显示,近九成的全国性银行应用了数字化工厂的创新模式,区域性银行中近三成的银行采用了此模式。

三、零售业务数字化转型水平较高,交替笔数替代率多达90%以上

零售业务数字化转型,是各家银行业务数字化的首要切入点。而在零售业务数字化转型过程中,客户数字化、产品和解决方案数字化、营销数字化、渠道数字化是转型工作开展的4个关键维度。

全渠道协同发展成普遍趋势,电子渠道替代率超90%。2018年至2021年,银行业网点数量持续下滑,离柜率攀升以及网点数量下降的背后是线上渠道与电子业务占比的不断提升以及银行渠道数字化、智能化转型的持续推进。评测数据显示,目前全国性银行及区域性银行均开始布局多元化线上渠道建设,手机银行、网上银行、微信银行等传统型线上渠道不断优化客户体验管理,远程银行及开放银行/场景金融等新型线上渠道不断丰富服务场景,促进线上线下业务的协同发展。

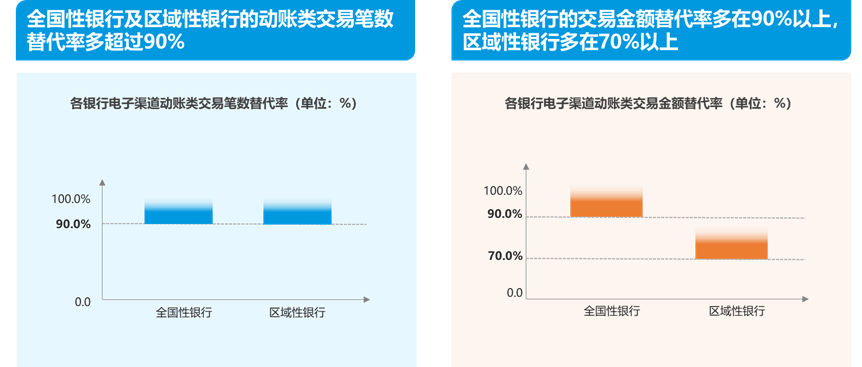

而从线上业务发展来看,全国性银行及区域性银行的动账类交易笔数替代率多超过90%。而从动账类交易金额替代率来看,全国性银行的替代率多在90%以上,区域性银行多在70%以上。

四、对公业务数字化转型中企业网银相对成熟,交易笔数及交易金额替代率高于企业手机银行

相比于零售业务数字化,对公业务数字化转型虽起步较晚,但整体推进速度较快。

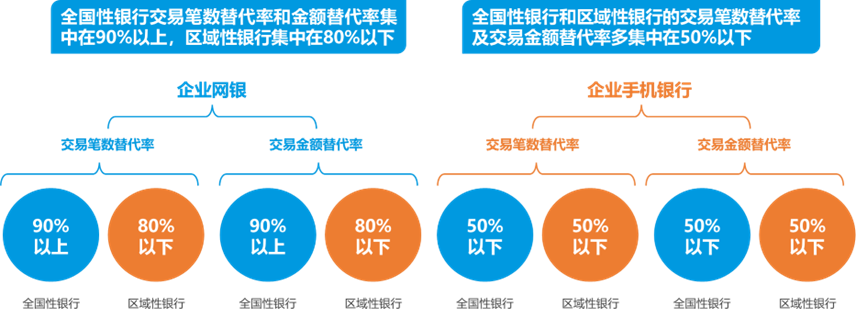

从电子渠道替代率来看,企业网银的交易笔数及交易金额替代率高于企业手机银行。评测数据显示,全国性银行和区域性银行的企业手机银行交易笔数替代率及交易金额替代率多集中在50%以下;企业网银中,全国性银行的交易笔数替代率和交易金额替代率多集中在90%以上,区域性银行的交易笔数替代率和交易金额替代率多集中在80%以下。

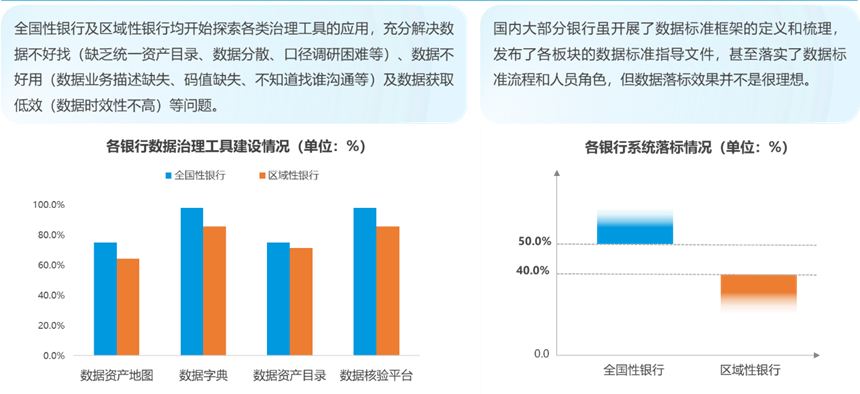

五、各银行充分应用数据治理工具提高数据应用效率,但数据标准落标仍为数据治理短板

数据治理工作中,监管要求银行覆盖全部数据,如果单纯依靠人工覆盖数据的全生命周期、覆盖流程中的全部数据以及内外部数据、分支附属机构数据是一项浩大的工程,因此多数银行通过标准的数字字典、丰富的数据标签、统一的数据目录,去解决数据不好找、数据不好用及数据获取低效等问题,降低了数据使用者“查数、找数、懂数”的时间成本。评测数据显示,全国性银行已基本建成了完善的数据治理支撑工具,填报银行已基本建设了企业级数据字典和数据核验平台,绝大多数建设了数据资产地图具,数据资产地图、企业级数据字典、数据资源目录的建设率明显低于全国性银行。

而从数据量来看,银行业数据来源广泛,数据量庞大,如果内部缺乏统一的数据标准,则会出现数据指标口径不一、指标重复建设等问题,致使数据的可用性低。目前,各银行通过构建企业级的数据标准,保证数据质量管理的“有法可依”。而在数据标准建立后,需要将其应用到系统新建或重构过程中,在实际应用场景下将数据标准落地。然而国内大部分银行虽开展了数据标准框架的定义和梳理,发布了各板块的数据标准指导文件,甚至落实了数据标准流程和人员角色,但数据落标效果并不是很理想。评测数据显示,全国性银行的系统落标比例约在50%以上,区域性银行的系统落标比例集中在40%及以下。究其原因,历史存量数据较大,难以按照标准修改、开发设计对标准不重视、落标不方便,营销效率、人力与关注点缺失,没人管等因素影响了银行的标准落实效果。

六、科技投入与人才军备持续升级,分布式架构强化科技支撑

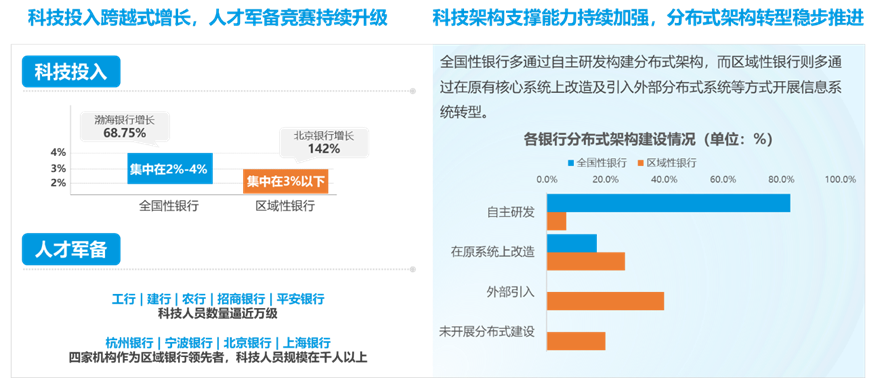

银行业作为数字化转型的先锋,正在加大金融科技资源投入,加快迈向数字化转型深水区。评测数据显示,全国性银行的科技投入占营收比集中在2%-4%,区域性银行中除经济较为发达地区的银行占比在3%-4%外,大多数银行投入占比在3%以下。

而金融科技的发展,离不开金融人才建设。目前,各家银行的金融科技人才队伍建设成效显著,不同资产规模的商业银行科技人员支撑系数普遍超过0.03。报告梳理了32家上市银行2021年的年报数据,工行作为宇宙大行,科技人员数量最多,达到3.5万人;建行、农行、招商银行及平安银行的科技人员数量也逼近万级;除渤海银行及华夏银行外,其他全国性银行的科技人员数量均在2000人以上。从区域性银行来看,整体科技人才队伍建设仍有待加强。其中,杭州银行、宁波银行、北京银行、上海银行四家机构作为区域银行领先者,科技人员规模在千人以上;杭州银行占比最多,达到13.7%;南京银行科技人员增速最大,超过30%。

在科技底层支撑方面,除了信息系统的分级分类管理外,实施分布式架构转型也是银行提高科技架构支撑能力的重要手段。《指导意见》指出银行需推进传统架构向分布式架构转型,逐步形成对分布式架构的自主开发设计和独立升级能力。《金融科技发展规划(2022-2025年)》也指出银行要稳妥推进信息系统向多节点并行运行、数据分布存储、动态负载均衡的分布式架构转型。在政策引导及自身运营需求驱动下,各类银行积极开展分布式架构转型工作。评测数据显示,全国性银行多通过自主研发构建分布式架构,而区域性银行则多通过在原有核心系统上改造及引入外部分布式系统等方式开展信息系统转型。

七、银行信用风险管理质效提升,流动性风险管理迎来系统监测时代

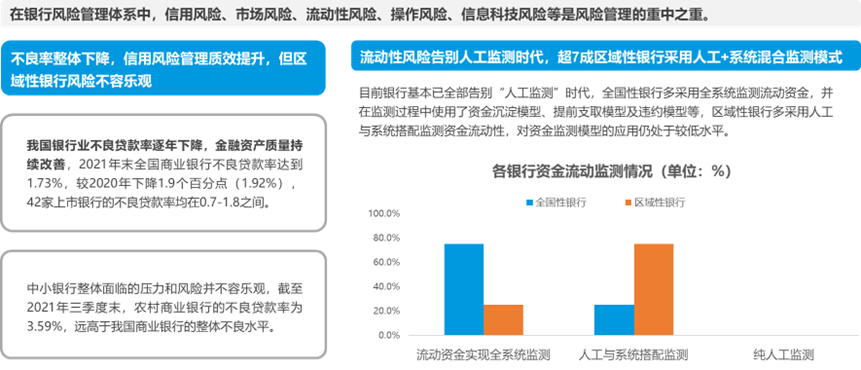

首先,从信用风险来看,银行业不良率整体下降,信用风险管理质效提升,但区域性银行风险不容乐观。数据显示,我国银行业不良贷款率逐年下降,金融资产质量持续改善,2021年末全国商业银行不良贷款率达到1.73%,较2020年下降1.9个百分点,42家上市银行的不良贷款率均在0.7-1.8之间。其中,宁波银行、常熟农商、邮储银行、杭州银行、招商银行等11家银行不良率低于1%。而在区域性银行中的不良贷款压力仍较大。截至2021年三季度末,农村商业银行的不良贷款率为3.59%,远高于我国商业银行的整体不良水平。

其次,流动性风险来看,流动风险是一种综合型风险,为管理流动性风险,银行需建立一套系统性的风险防范机制,如建立有序的报告制度、制定年度风险政策、定期检测期限错配问题以及建立总分行现金寸头预测报告和建立实时监控体系等。评测数据显示,目前银行基本已全部告别“人工监测”时代,全国性银行多采用全系统监测流动资金,并在监测过程中使用了资金沉淀模型、提前支取模型及违约模型等,区域性银行多采用人工与系统搭配监测资金流动性,对资金监测模型的应用仍处于较低水平。

后疫情时代,银行的业务与管控均朝着线上化、智能化演进,价值链也由封闭走向开放,但银行的数字化转型在覆盖的广度与深度上仍有较大提升空间,未来仍要向“全局性、规模化、可持续”的方向变革。

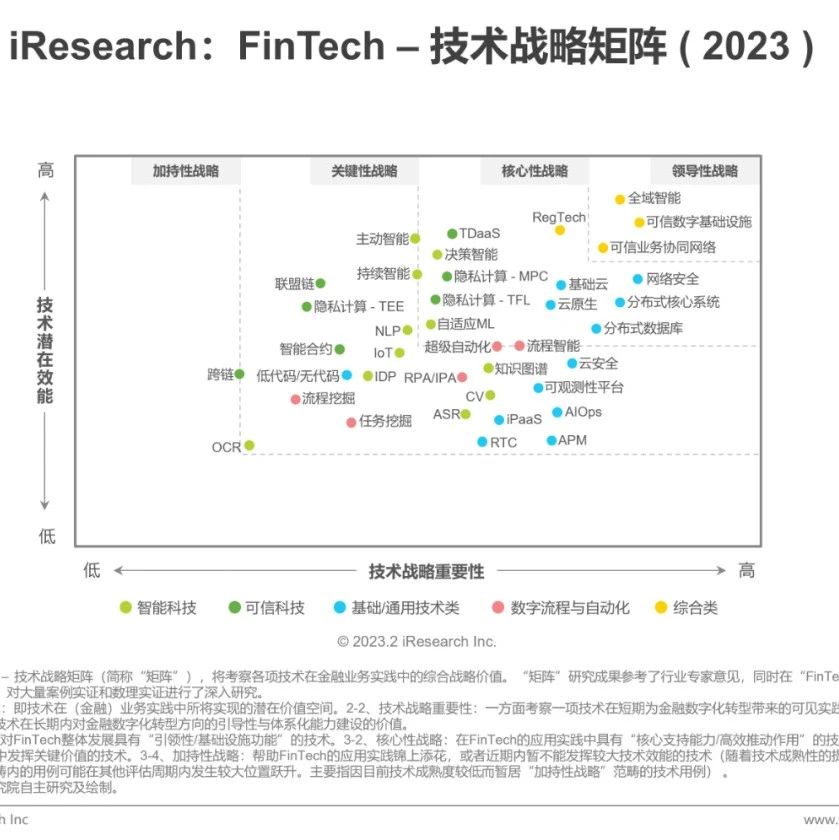

从未来角度看银行业的数字化转型进程,此处共展示四大发展趋势。第一,敏捷型组织架构及复合型人才依旧是银行转型的必备资源;第二,产业金融将成为数字化转型新动能,引领银行发展新格局;第三,场景金融将成为继开放银行后的银行业竞争发展新赛道;第四,隐私计算+区块链将辅助重塑数据可信流通的新生态。

来源:上海金融与发展实验室、零点有数科技

大佬观点

本篇文章来源于微信公众号: 数字金融网