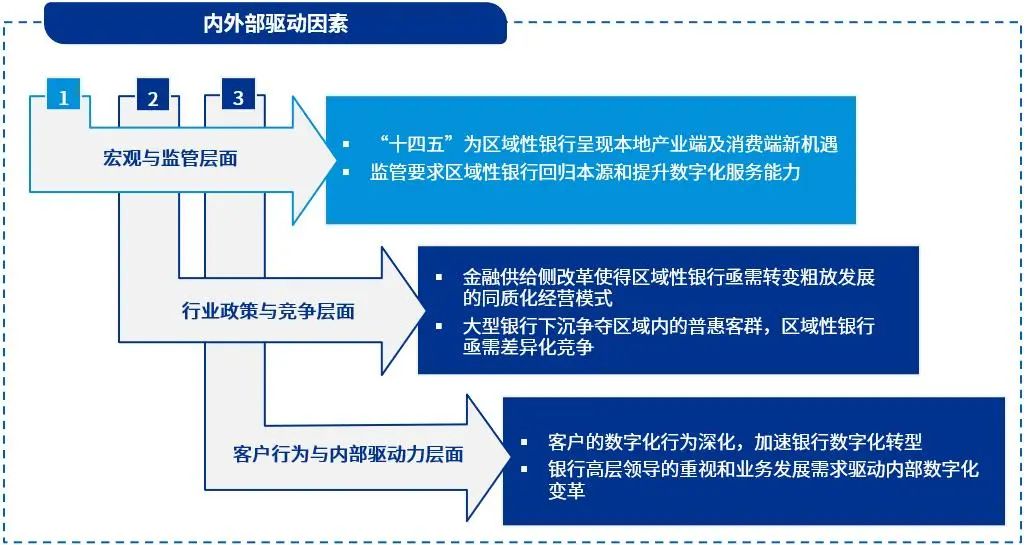

区域性银行数字化转型驱动因素

(摘自《毕马威&腾讯云-区域性银行数字化转型白皮书》)

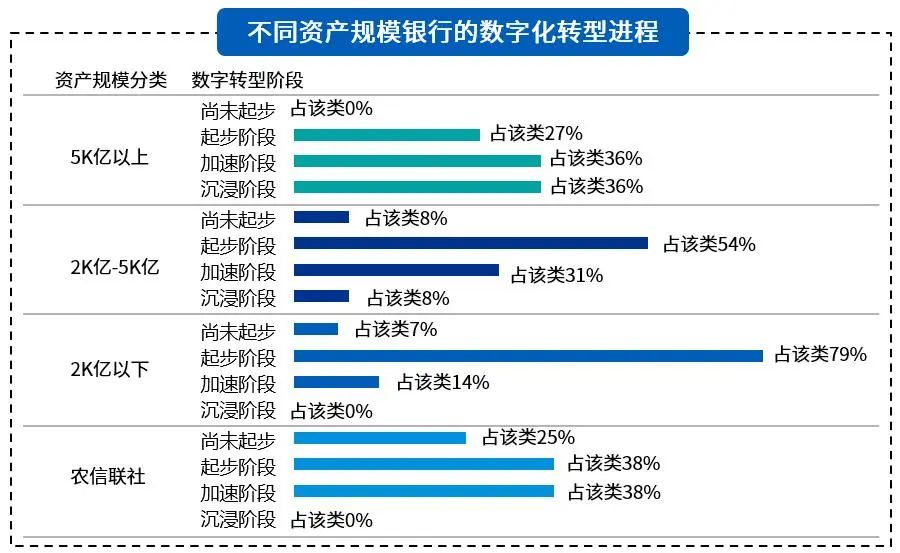

(摘自《毕马威&腾讯云-区域性银行数字化转型白皮书》) (摘自《毕马威&腾讯云-区域性银行数字化转型白皮书》)

(摘自《毕马威&腾讯云-区域性银行数字化转型白皮书》) (图片 数据源自《毕马威&腾讯云-区域性银行数字化转型白皮书》)

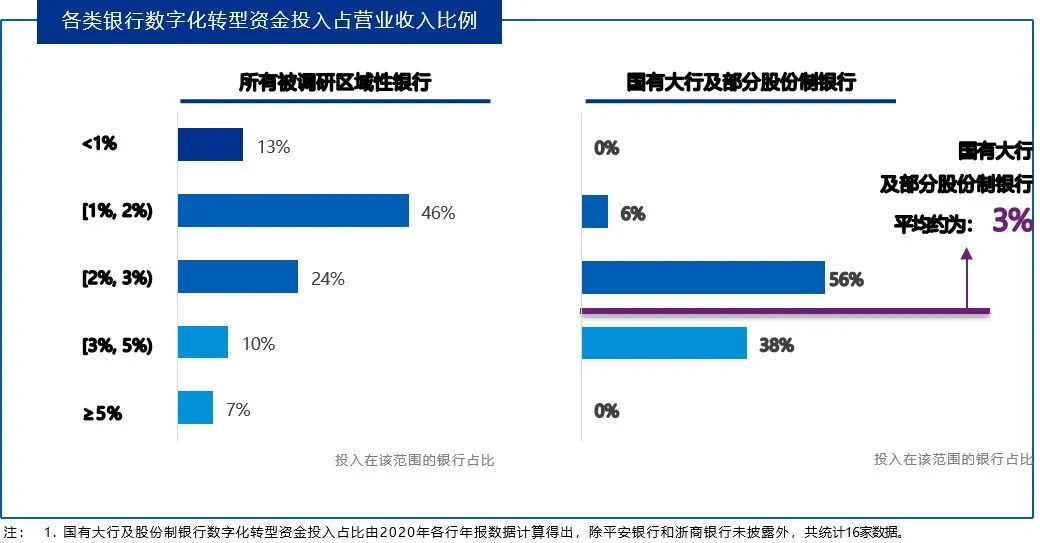

(图片 数据源自《毕马威&腾讯云-区域性银行数字化转型白皮书》) (图片 摘自《毕马威&腾讯云-区域性银行数字化转型白皮书》)

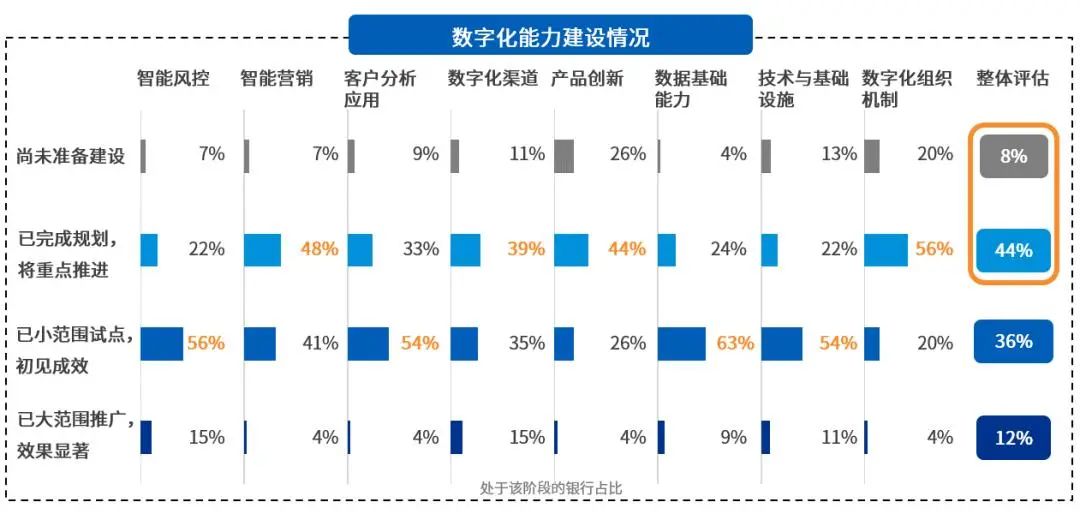

(图片 摘自《毕马威&腾讯云-区域性银行数字化转型白皮书》) (图片 摘自《毕马威&腾讯云-区域性银行数字化转型白皮书》)

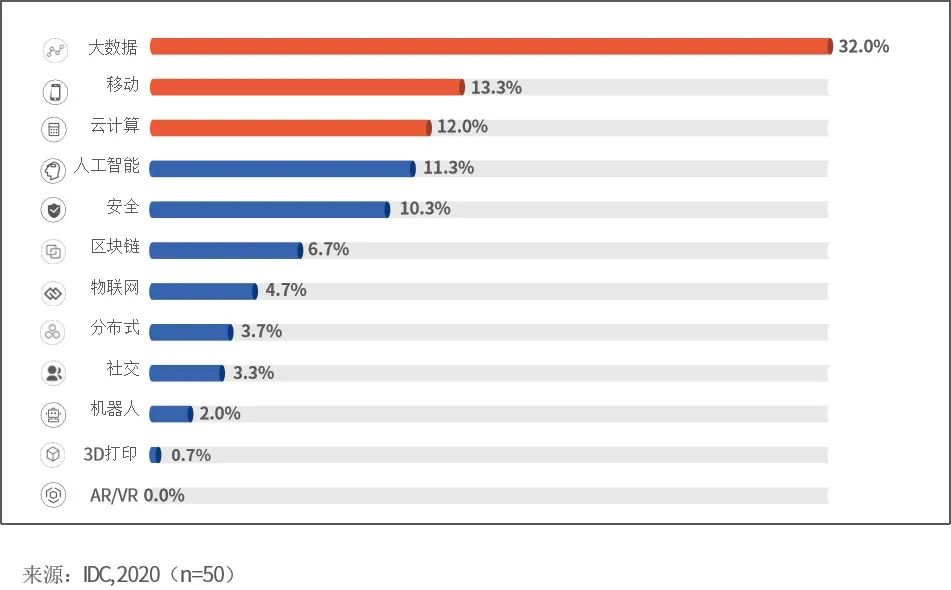

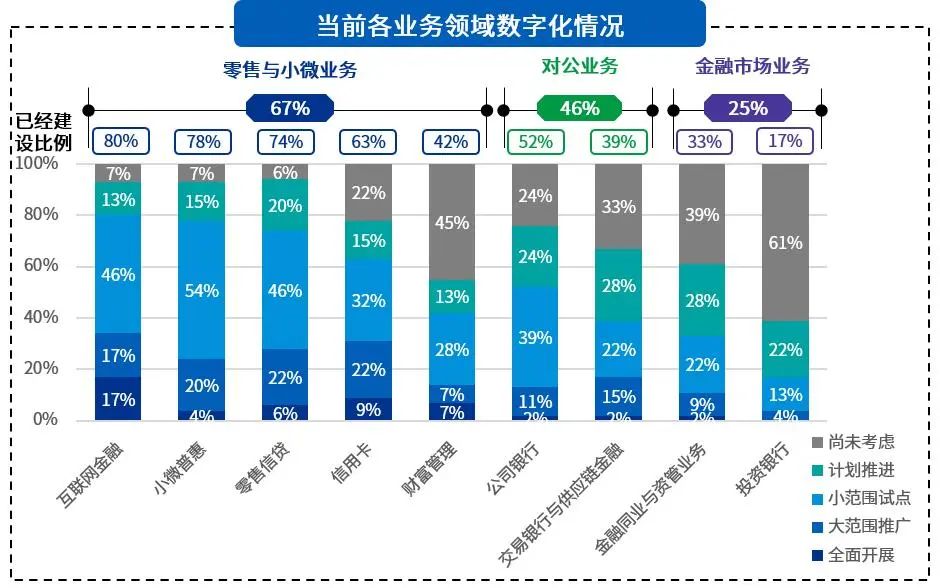

(图片 摘自《毕马威&腾讯云-区域性银行数字化转型白皮书》) (摘自《京东数科&IDC-中国区域性银行数字化转型白皮书》)

(摘自《京东数科&IDC-中国区域性银行数字化转型白皮书》) (摘自《毕马威&腾讯云-区域性银行数字化转型白皮书》)

(摘自《毕马威&腾讯云-区域性银行数字化转型白皮书》)

(摘自《毕马威&腾讯云-区域性银行数字化转型白皮书》)

(摘自《毕马威&腾讯云-区域性银行数字化转型白皮书》) (摘自《毕马威&腾讯云-区域性银行数字化转型白皮书》)

(摘自《毕马威&腾讯云-区域性银行数字化转型白皮书》)

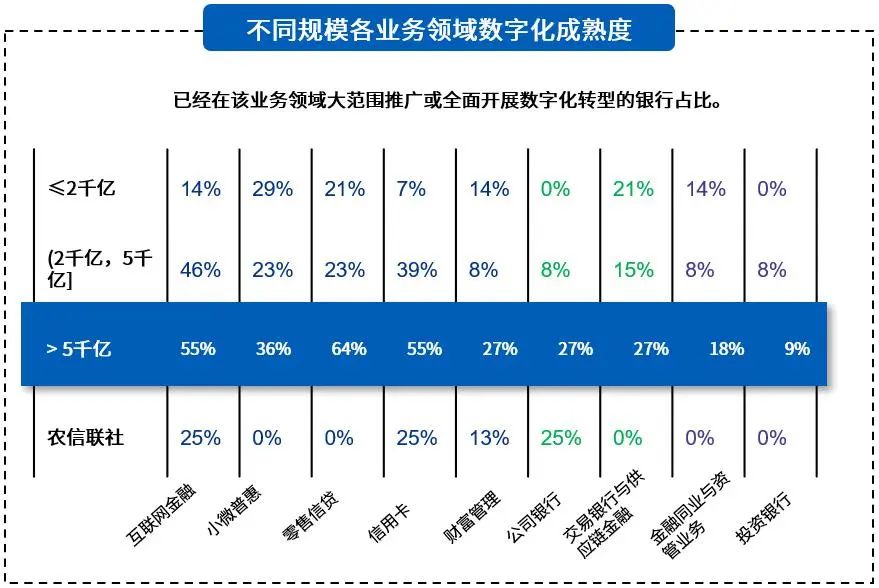

(摘自《京东数科&IDC-中国区域性银行数字化转型白皮书》)

(摘自《京东数科&IDC-中国区域性银行数字化转型白皮书》)区域性银行面临的五大挑战

报告指出区域性银行存在增长动能、盈利模式、资产质量、客户经营和精益管理等五大方面的挑战:

· 规模驱动的增长无以为继,优质资产获取难度增加

· 息差持续缩窄,中收占比提升重道远

· 经济发展三重压力,资产质量承压、生存压力陡增

· 获客与留存难度俱增,人缘地缘优势受到大行挤压

区域性银行数字化转型思路

数字化转型的“1+5+N”框架

数字化转型不只是建系统,转型也无法一键复制,而是自上而下,差异化、针对性、特色化的商业模式升级。普华永道发现,区域性银行数字化转型普遍面临定位不清、回报不彰、能力不足三大挑战。

为解决上述转型难点,普华永道提出1+5+N的“工”字形数字化转型模型。

“工”字在美学上是一个非常稳定的结构。顶部一横是数字化顶层设计,通过评估区域性银行当前的数字化能力,明确愿景目标,而后建立实施路径、推进体系并匹配资源投入。底部的一横则是五大数字化能力的建设,包括技术、数据、人才、文化和敏捷性。中间则是在各类数字化能力的加持下,实现的具体业务模式与场景的突破。该模型既能实现降本增效,提升客户体验,又可改变现有业务模式,通过数字化手段打造新的产品和服务,通过打造核心能力赋能新商业模式,通过新商业模式反哺提高核心竞争力。

>>本文由陈燚敏(东信金融科技)整理,Long编辑,来源数字化转型战略指南

大佬观点

本篇文章来源于微信公众号: 数字金融网