随着2022年年报陆续披露,上市银行的金融科技发展情况也随之浮出水面。年报显示,2022年,银行持续推进数字化转型,多家银行金融科技的投入金额增加,金融科技人才占比进一步提升,“业务、数据、技术”的融合发展成为银行金融科技持续推进的方向。

国有六大行金融科技投入均超百亿元

截至3月31日,已有超过20家银行披露2022年年报,多家银行持续推进数字化转型,在金融科技方面的投入金额持续增加。

国有六大行的金融科技投入金额均超过百亿元。年报显示,2022年,工商银行金融科技投入262.24亿元,在国有六大行中为投入金额最多的银行。农业银行、中国银行、建设银行的金融科技投入别为232.11亿元、215.41亿元、232.90亿元,交通银行、邮储银行的金融科技投入分别为116.31亿元、106.52亿元。

国有六大行金融科技投入情况

数据来源:Wind

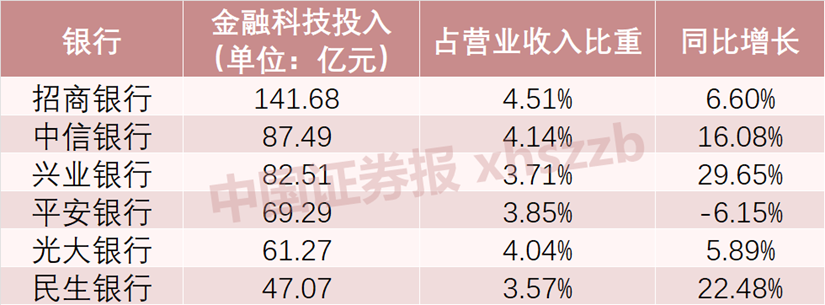

多家股份行的金融科技投入占营业收入的比重也有所提升,金额也有不同程度的增长。比如,2022年,招商银行累计投入141.68亿元,同比增长6.60%;中信银行信息科技投入87.49亿元,较上年末增长16.08%,占营业收入的4.14%;兴业银行信息科技投入82.51亿元,同比增长29.65%。

部分股份行金融科技投入情况

数据来源:Wind

在金融科技的重点投向方面,招商银行表示,以金融科技创新项目基金持续支持新能力建设与新模式探索,报告期内,金融科技创新项目新增立项577个,新增上线项目489个;中信银行称重点投向云化基础设施、前中后台业务数字化和大数据研发等领域;光大银行表示,积极促进业务与科技深度融合,推进新一期科技战略规划落地实施。

部分银行金融科技员工超万人

除加大金融科技投入外,不少银行还不断优化组织架构,构建适合金融科技发展的人才结构,金融科技人才占比进一步提高。

在组织架构优化方面,光大银行在年报中表示,该行加强顶层设计,设立数字化转型委员会,调整构建由金融科技部、数据资产管理部、科技研发中心和智能运营中心组成的“两部两中心”金融科技运作体系。

不少银行将金融科技人才队伍建设作为工作重点之一。比如,建设银行表示,将金融科技人才工程列为全行首个重大人才项目,着力推进“懂科技的管理人才”“懂业务的科技人才”“懂行情的市场化IT人才”三类人才队伍建设;邮储银行表示,选拔143名青年、骨干人才,初步完成“青年、骨干、领军”三级人才梯队搭建。

多家银行金融科技人才占比有所提升,部分银行金融科技员工超过万人。截至2022年末,工商银行的金融科技人才达3.6万人,中国银行科技条线共有员工13318人,建设银行金融科技人员为15811人,招商银行科技人才达1.08万人。部分银行的金融科技人才占比增长幅度达到两位数。比如,中信银行科技人员(不含子公司)达4762人,较上年末增长11.11%;民生银行科技人员数4053人,比上年末增长32.36%。

展望2023年,数字化转型或仍将是银行的重点发力领域。中国银行业协会、普华永道近日联合发布《中国银行家调查报告(2022)》显示,55.4%的受访银行家认为“金融科技引领数字化转型,带动业务增长”是银行业未来首要的利润增长点。

近日,部分银行管理层透露未来金融科技发展的方向。比如,光大银行副行长杨兵兵在业绩发布会上表示,该行今年的金融科技领域重点方向可以概括为“围绕着一套规划、提升两项能力、打造三大中台、做好四类风控”。

业务引领银行金融科技投入方向,技术赋能业务数字化升级

多家银行通过顶层设计加强金融科技的部署,推动业务升级,甚至重塑业务经营模式。例如,工商银行贯彻落实国家关于科技强国和数字经济发展战略部署,加快推进“数字工行”建设;光大银行加强顶层设计,调整并构建由金融科技部、数据资产管理部、科技研发中心和智能运营中心组成的“两部两中心”金融科技运作体系。

综合已经发布2022年年报的银行来看,银行主要利用数字技术赋能四大业务领域,即对公业务数字化、财富管理平台化、客户经营数智化和风控敏捷精细化。

1、对公业务数字化,赋能实体经济

为了更好地实现银行对实体经济的赋能作用,数字化升级是商业银行对公业务发展的必经之路,各银行也将提高对企业客户的服务能力作为金融科技推进的关键环节。

平安银行通过搭建“星云物联网平台”和构建“星云开放联盟”来解决中小微企业融资难和融资贵的问题。平安基于“星云物联网平台”及海量数据优势,借助线上化、模型化、 自动化等科技手段,不断创新迭代供应链金融服务能力。

工商银行在对公业务方面,依托“产融云”平台服务传统企业产供销数字化转型,帮助链上中小企业解决融资难题。在对公业务营销管理体系的创新升级方面,工行构建“千人千面” 智享营销系统,面向各类对公客户群体开展数字化营销,丰富 GBC 资金承接、对公精品智能营销等数字服务。

2、财富管理平台化,开放生态建设

银行业财富管理平台化发展是人工智能技术渗透到整个业务链的表现,既体现在财富管理前中后台全流程的金融科技运用,也体现不同财富管理场景和业务的智能化渗透,让整个业务流程的决策方式发生本质变化。因此,财富管理也是各个银行利用金融科技赋能的重点业务。

具体来看,招商银行推出“TREE资产配置服务体系”,围绕客户财富管理服务旅程打造资产配置服务流程。而智慧财富引擎为全行投研工作提供投研数据,不仅支持、算法分析工具支持和研究成果共享等服务,更是通过数字化工具提升对客户的服务效能。

光大银行则是借助光大集团协同赋能做深做透场景金融,优化全流程服务,增强科技创新对财富业务的赋能作用,围绕财富管理推动渠道经营、客户经营、产品营销和过程管理,并且加快推进净值化转型,强化专业选品和组合配置能力。

易观分析认为,平台化对财富管理最大的价值在于商业模式的改变,助力金融业财富管理领域的主要收入从经纪或代销佣金的模式逐步往基于客户资产的服务收费模式转变,以此来实现商业模式的多元化发展。

3、客户经营数智化,深度运营客户体验

后疫情时代客户体验的感受周期明显拉长,单一渠道已经不能满足客户愈加个性化、深层次的服务需求,通过全域智能突破渠道割裂现状,进行客户全生命周期深度运营已经成为银行业内共识。

在经营数字化方面,工商银行利用语音识别、声纹识别、 语音合成等技术,构建体系完备的语音识别与反馈能力,广泛应用于智 能客服、智能营销等各类业务场景。

民生银行通过远程银行智能升级服务,扩大“智能远程柜员”、“智能坐席助手”等智能应用,“一键接入”功能为老年客户提供便捷体验。此外,民生深化大数据、 RPA、OCR等新技术在运营领域的应用,持续将智能技术嵌入运营业务场景及流程,以技术应用替代标准作业。

招商银行则是持续构建数字化运营模式,依托智慧运营引擎聚焦解决流程、操作等问题,充分利用数字化能力,提高运营的自动化和智能化水平。而在经营管理方面,招行以数据赋能员工各类经营分析工作,提升员工用数能力与用数体验,数据应用门槛进一步降低。

易观分析认为,银行客户经营数智化需要将全域协同纳入客户体验管理进行整体规划,基于全旅程视角,线上和线下渠道应做到高度协同但定位分明,形成有机统一的全域体验管理体系。

4、风控敏捷精细化,统筹风险管理

随着金融科技的发展和银行面对风险的增加,智能风控在银行业应用广泛,各家商业银行先后启动风控系统的升级改造,通过在金融领域引入大数据、AI等技术,升级重构信贷管理系统,以适应新形势下风控管理的要求。2022年,智能风控在银行业中应用广泛。

在风险管理方面,招行搭建智能风控平台 “天秤” 提升交易风险管控能力,天秤”智能风控系统可以抓取交易时间、交易金额、收款方等多维度数据,通过计算机进行高速运算,实时判断用户的风险等级,并通过采取不同的核实身份手段,及时排查交易过程中的外部欺诈与伪冒交易等风险。

中信银行重点在强化全行数字风控统筹和持续提升风险管理技术研发能力上。通过深化大数据、 人工智能技术的多层次应用,中信持续提升个人信贷、汽车金融、普惠金融、交易银行、国际业务等线上化业务的风控能力,推进大数据风险预警。

易观分析认为,商业银行的数据采集、分析与应用能力、AI能力直接决定了银行的风险管理能力,而银行的风险管理能力又决定了商业银行的业务发展与创新能力。

银行金融科技投入方向集中在云化转型、数据能力升级和深化人工智能应用

2022年,商业银行持续推进全面云化转型,其中“建行云”以安全、合规、可信的云服务能力有效支撑内外赋能,并且提升研发质效,形成敏捷协同的集团金融科技合力。而招行宣布完成了历时三年的上云工程,初步构建了“一朵云+两个中台”金融科技新基建,全面推动客户、渠道、业务、产品、管理的数字化重塑,打造“数字招行”。

在数据能力升级方面,从数据治理、数据分析到数据应用的能力建设都是商业银行重点关注的方向。例如,平安银行提升价值驱动的数据能力,不仅在2022 年新设立数据资产管理及研发中心,以此统筹全行数据能力建设。更是在数据治理方面,升级数据管理能力,统一全行数据资产的口径、规范及标准,提高基础数据质量。民生银行数据湖仓等基础设施建设大幅提速,数据集成体系进一步优化,数据资源集成与供给质量明显提高。

多家银行深度拥抱人工智能,注重AI对于数字化营销、智能服务等多个场景的渗透和协同作用,其中,工商银行升级贯穿前中后的营销智慧大脑,打造面向全量客户的差异化需求,以提升千人千面的服务能力;招商银行利用人工智能技术打造更加主动的服务模式,通过客户行为和诉求的精准分析进行渠道灵活对接,有效提升了全域服务能力。而建设银行在金融市场业务中进行了人工智能应用的有益探索,利用AI交易员提升询报价效率、风险管控和信息处理能力,帮助交易员及时跟进交易进展、调整交易策略。

“业务、数据、技术”的融合发展将成为银行金融科技持续推进的方向

随着数字技术对银行业务发展的支撑作用越来越显著,积极促进业务与科技深度融合,挖掘数据在业务中的应用价值尤为关键。因此,易观分析认为,银行将持续深化业务、技术和数据融合,建立端到端的业务需求统筹机制,以此来实现业务的高质量与可持续发展。

2023年,金融与经济社会发展同频共振的效果将会突出体现,在经济总体向好的预期下,数字经济与实体经济的融合速率将会加快,数据价值和技术红利释放,金融资源注入实体领域将显现出更大的作用。同时,金融数字化转型成熟度的行业标准有望在今年出台,这意味着将会更有利于形成相应的转型量化评价机制,为银行业转型策略的构建提供有效指导。

从各行的金融科技实践来看,云化转型/分布式架构转型、技术中台/平台建设、数据能力构建是重要发力方向

1、云化转型/分布式架构转型

建设银行:建成同业首个客户过亿的全栈信创信用卡分布式核心系统,客户信息、个贷等银行核心系统完成全量业务迁移至分布式系统,分布式银行核心系统承担了1.83亿客户、全行四分之一的业务量。

招商银行:实现平稳且无感上云,打造数字化新底盘,在关键核心领域具备了自主可控的能力;核心账务系统和骨干网络可用性保持行业领先,深圳平湖数据中心二期投产,为核心业务提供关键的基础设施。

平安银行:全面启动云原生转型,对技术体系和工程体系进行升级再造,构建安全稳固的数字化基础设施。2022年推动约2000个应用上容器云,同比节省CPU消耗约40%、存储资源约36%、科技成本约2000万元;推广微服务应用,通过微服务设计与治理,构建模块化、参数化、组件化、低代码的业务研发中台;推进应用系统的云原生改造,基于“凌云”云原生平台,对零售、中后台等16个业务系统进行云原生试点改造。

光大银行:“基石工程”夯实数据基础能力,“灯塔工程”引领关键指标数据高质量应用;构建以数据生命周期安全管理为核心,包含数据安全组织、制度、规范、运营、技术工具等内容的数据安全治理方案;实现数据仓库平台从Teradata到国产GaussDB的迁移,成为国内首家实现国产化数据仓库平台大集中的银行。

中信银行:全面建成生产云、开发测试云、子公司云和生态云“四朵云”总体布局,信创资源池规模位居股份制同业前列,算力同比提升2倍。

民生银行:构建支持多地多中心、一云多芯、满足金融级安全防护要求的全栈云服务底座,容器、虚拟机等敏捷资源比例达75%,基础设施资源交付效率有效提升;打造技术统一、组件丰富、平台健壮、弹性扩展的云原生技术平台和能力体系,全年新建应用超35%采用云原生架构,上线部署速度明显提升。

浙商银行:推进“两地多中心”灾备体系建设,实现多个重要信息系统的同城应用双活运行,以及同城灾备快速切换、灾备环境可持续运行24小时目标,大幅提升系统容灾能力和业务连续性水平。

2、技术中台/平台建设

建设银行:容器云平台实现应用跨机房多活高可用容器化部署;分布式平台实现PaaS化供给,支持同城双活及异地灾备模式,具备一键式切换能力;自主研发人工智能平台,支持模型敏捷迭代,累计支持742个业务场景;自研区块链底层框架,在智能合约安全、高效共识、隐私算法、数据存储与数据管理方面提升核心技术能力,支持贸易融资、跨境支付、信盟链、乡村振兴等应用场景;物联平台构建了“云-管-边-端”的整体物联架构体系,释放智能物联网(AIoT)视频服务价值,助力安防等典型业务场景推广。

招商银行:技术中台持续发布共享组件,推进自主知识产权的平台建设,在国内低代码开发平台建设和应用领域处于领先位置;推出“云效”一站式微服务应用设计研发管理平台,通过工具体系支撑云开发范式落地,让研发过程自动化、可视化、可管理,提升研发质效;构建全行级智能录审中台,输出数字化产品。

中信银行:技术中台基本形成以服务网格、容器云平台、乐高开发平台、基础技术服务为主线的云原生技术底座,有效支撑部署流程提速30%,投产效率提速4倍;数据中台持续推进企业级数据公共平台和工具建设;投产物联网金融平台并成功应用于高端白酒行业控货场景;区块链底层平台全面实现国产化,作为首批金融机构一次性通过工信部全部信创测评,处理能力超过13万笔每秒;率先同业自主构建“区块链+隐私计算”一体化平台。

浙商银行:技术中台落地“区块链+物联网+大数据”场景建设,具备动态监测企业生产经营状况等能力,已覆盖钢铁、石油、机加工等多个行业。

平安银行:推进开发运维一体化(DevOps)工程实践,强化平台推广、自动化工具应用、效能度量体系建设,并通过IT数字化平台(Starlink),打造全流程数字化的研发管理体系;2022年,该平台日均构建流水线超10000次,同比提升约129%,月均自动化发布应用超2000个,同比提升约150%。

光大银行:云计算平台3.0(即全栈云)自主可控,获得中国信息通信研究院“分布式系统稳定性度量模型”增强级标准认证,全行应用系统上云率近90%;“一个智慧大脑”持续赋能,开发训练算法模型超1000个,比上年增长约22%。

3、数据能力构建

建设银行:实现大数据“流批”数据一体化处理模式,形成覆盖全渠道的企业级采集能力,完成跨地区、跨机房的高可用能力建设,数字化经营指标加工时间大幅缩短,日均实时处理数据超过550亿条。

平安银行:新设立数据资产管理及研发中心,统筹全行数据能力建设;制定数据标准8418项,完成超17000项关键数据认责;基于湖仓一体的数据架构,持续升级数据计算引擎;数据中台沉淀的数据标签数量同比增长61.8%,业务视图数量同比增长50.4%,算法模型数量同比增长16.5%,支持各类业务的数据应用场景。

光大银行:大数据平台计算高效,数据总量超12PB,比上年增长约42%。

中信银行:成立一级部门大数据中心,形成信息技术“一部三中心”组织新架构。强化数据治理和贯标,累计发布2万个数据字典项,实现基本业务领域全覆盖;建立数据全面入湖机制,累计入湖量同比增长40%;数据基础平台计算能力同比提升近80%,数据加工平均时长缩短60%;建立全行级实时数据服务中心,交付取数需求同比增长48%,平均取数效率同比提升50%;基于中信大脑、高精度OCR等智能工具,推进运营流程数字化,凭证审核模型识别准确率超90%。

民生银行:数据湖仓等基础设施建设大幅提速,推进重点数据能力的中台化,为共性业务应用场景提供赋能;完善AI研发平台和AI服务平台,初步运用隐私计算、机器学习、OCR、NLP等技术创新数据应用,赋能重点业务领域。

浙商银行:打造企业级数据中台2.0,全年数据索取数较上年下降13.73%。

本篇文章来源于微信公众号: 数字金融网