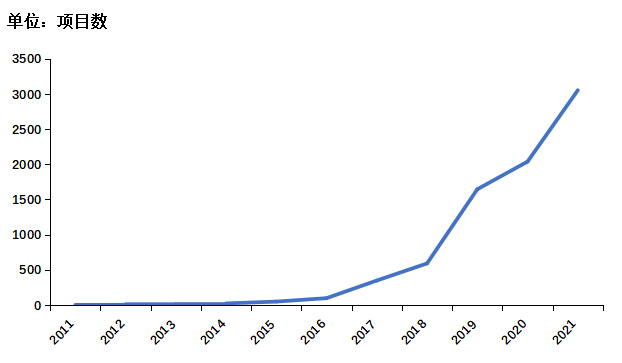

金融业数据要素采购规模呈指数增长。公开的招投标信息显示,近五年来,金融业数据要素采购项目数量复合年均增长率达40%,远超金融业采购总项目数量复合年均增长率26%,显示出金融业数据交易市场规模发展迅速。

图1 近十年中国金融业数据采购项目数量

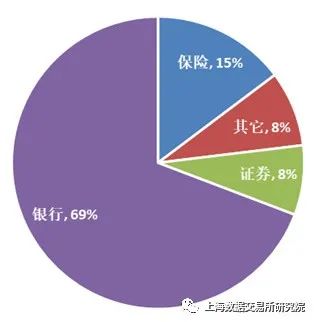

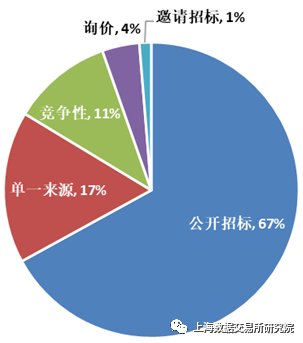

从金融业细分行业看,银行业数据采购项目数量占主导地位,约占整个金融业七成,排名二、三的分别是保险与证券,分别占比15%与8%,剩余的金融机构,如消费金融、小额贷款公司等,加总份额大致与证券相当。采购方式中,公开招标约占数据采购项目的70%,其它采购方式从高到低依次是单一来源、竞争性、询价和邀请招标。

图2 金融细分行业数据采购项目数量分布

图3 采购方式分析

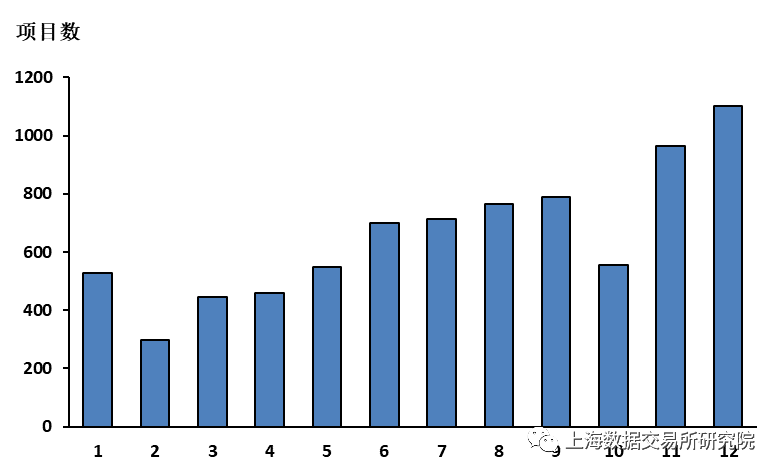

金融业数据采购具有明显的月度性:从年初到年底,数据采购项目数稳步增长,全年采购项目集中于第四季度,约占全年的35%。

图4 月度采购项目数量分布

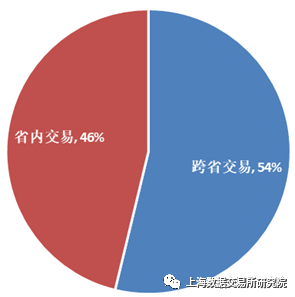

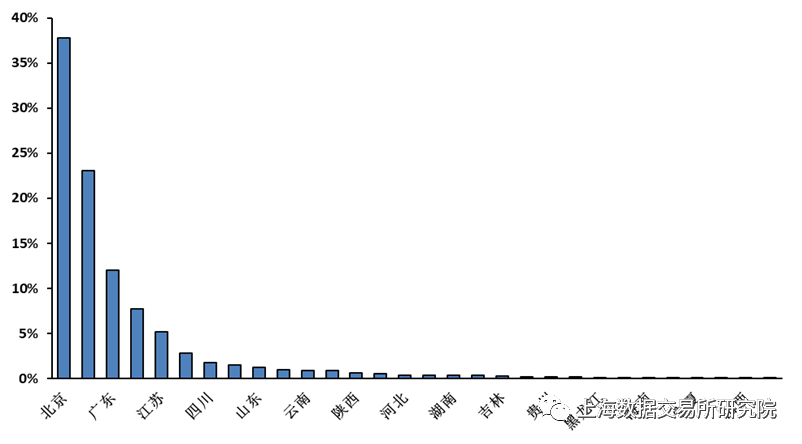

空间分布上,金融业数据交易呈现出省内跨省两繁荣:省内数据交易与跨省交易约五五开。跨省交易中,卖方(数据供应商)多集中在北京、上海、广东三地,约占跨省交易的70%。

图5 金融业数据省内与跨省交易情况

图6 跨省交易中数据供应商区位分布

从数据供应商行业进入动态看,金融数据供应商行业可分为两个主要时期,一是2013年末至2016年,这一时期随着大数据首次写入政府报告,政策支持叠加市场热度,金融数据供应商增量呈现出井喷态势。第二阶段是2016年之后,随着监管逐步收紧,经济进入新常态,金融业新增数据供应商数量出现快速下滑,伴随2020年新冠疫情的出现,供应商增量快速收缩。

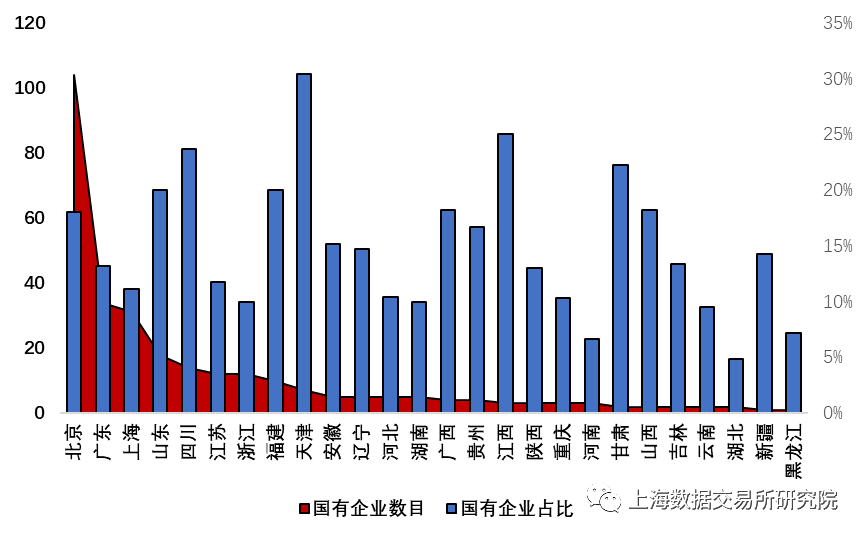

图7 国有数据供应商地区分布

权属方面,国有金融数据供应商数量仅占全体数据供应商的15%,但资金和人员规模分别达到70%与87%,表现出显著的“二八法则”。其中国有金融数据供应商数量前三的城市分别为北京、广东、上海,这些地区是整个国有企业的集聚地。从占比看,分布参差不齐,主要原因是分母端差距较大。以天津为例,其国有金融数据供应商占比最高,源于本地金融数据供应商数量相对较低,而非国有数据供应商的绝对规模较大。国有数据供应商地区分布在10% – 25%之间浮动。

图8 各地区上市数据供应商数量

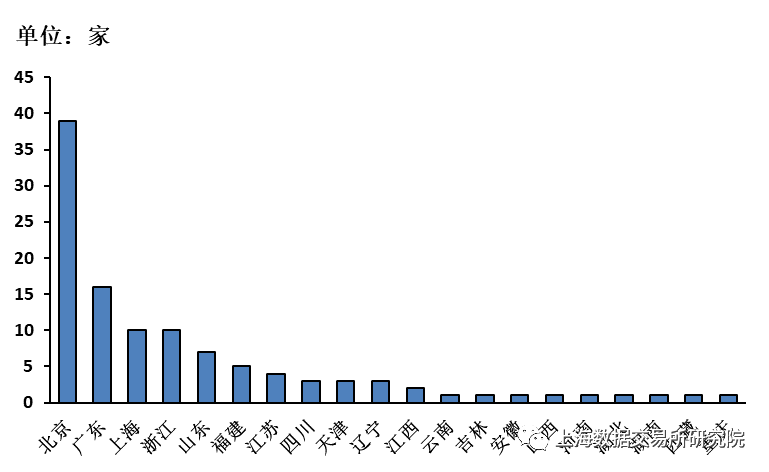

金融业数据供应商中,上市公司的比例为6%,主要分布在北京、广东、上海、浙江等地区,其中北京39家、广东16家、上海与浙江分别10家,这四个地区的上市公司数量占数据供应商中上市公司数量的比重近70%。

“国企(政府)控股 + 高新技术企业入股”成为组建数据供应商的新趋势。以个人征信业务为例,百行征信最大股东为中国互联网金融协会(36%),8家企业征信机构分别持股(8%);朴道征信则由北京金融控股集团有限公司控股(35%),京东科技控股股份有限公司入股(25%),而央行正在受理的钱塘征信,则由浙江省旅游投资集团与蚂蚁科技集团(各35%)共同出资。强监管叠加数据要素市场发展,增量市场将会通过这种形式组织构建。

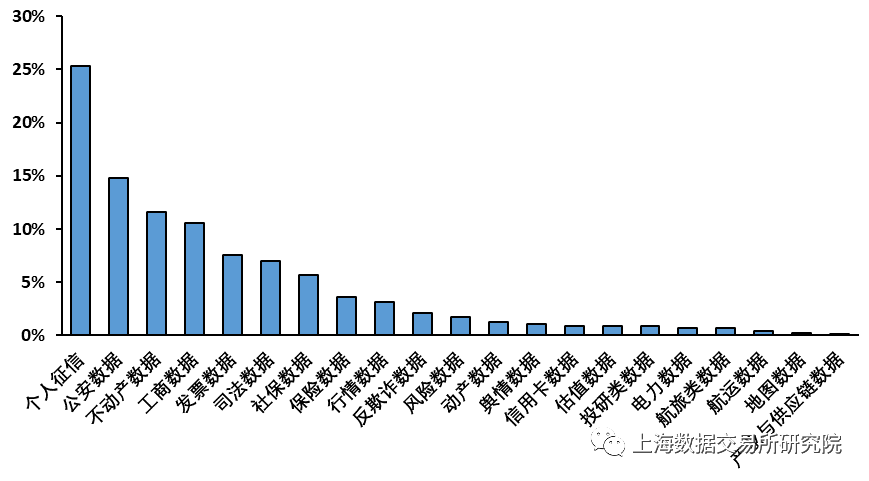

金融业交易的数据产品可以分为个人信息类、企业信息类与其它信息。以个人征信、身份认证、不动产数据为代表的个人信息类数据产品交易占据主导地位,市场份额约占整个金融业数据交易的七成。企业信息类数据产品较为丰富,涵盖企业基本信息、企业经营活动、企业投融资、企业画像、关联企业、以及以企业为基础的行业资讯与产业链信息。根据综合测算,金融业交易的数据产品中,公共数据约占90%。

图9 金融业不同数据产品交易情况

以工商数据为例,数据供方以中国人民银行征信中心和在前者备案的136家企业征信机构为主。数据需求方则包括了商业银行、证券公司、保险机构、消费金融企业、小额贷款公司等种类繁多的金融企业。交易的工商数据包括:企业照面、集团关系、企业类型、企业组织架构、企业受益所有人、企业实际控制人、股权穿透、产业园区数据、招投标信息、企业综合信息等。

数据产品的定价方式较为灵活,大体可分为线性定价与非线性定价两类,前者包括工商、航旅、保险、反欺诈、动产、社保、地图、舆情、电力、不动产等数据产品。其中工商、航旅、保险、反欺诈、动产、社保、地图、舆情类数据产品单次查询费用从0.1元到1元不等,电力数据价格较高,单次查询费用在数元左右,不动产数据单次服务费用在300至500区间,由于不动产数据涉及对房屋估价,需要相关人员现场勘探核实,存在较高的劳动附加,价格相对昂贵。非线性定价方面,具有代表性的是央行的个人征信报告查询服务,对于商业银行单次查询价格为4元,而对农商行则低至1元。公安数据,也即身份验证数据,按照给定时间段内(多为一年服务期)查询次数,分为小于1万次、1万至10万次、10万至20万次、20万至100万次、100万次以上,按80%的折扣率进行递减。影响数据产品价格的因素包括:数据来源是否单一、数据产品模型复杂度与劳动密集度、数据产品可替代性、买方使用数据创造的潜在价值等。

单一来源数据集中在电力、个人征信、公安、发票、保险、社保、司法、估值类数据。之前提到,个人征信必须经央行个人征信业务授权持牌后方可开展业务,虽然企业征信同样必须经央行备案,但由于全国备案的企业征信类机构共136家,数据来源较为广泛,因此企业征信数据不存在来源单一的问题。

01.鼓励金融业公共数据进入场内交易

公共数据占金融业交易数据的90%,如何合规、有效使用这类数据一直是困扰金融业数据交易的最大难题。鼓励引导金融业公共数据进入数据交易所内交易,不仅可以保证交易的合规性,更有利于金融业公共数据的价值发现,充分发挥数据对金融业发展的放大、倍增、叠加效应。

02.构建数商生态、积极发展数据要素型企业

本报告研究的金融业数据供应商,在《国民经济行业分类》中多归为“软件和信息技术服务业”或“信息传输”类企业,这并不能反映出数据供应商的典型特征,不利于数据要素市场建设。数商生态的构建,不仅明确了各类数据交易主体的行业定位与市场功能,确定数据供应商“数据要素型企业”地位,更有利于培育新生数据供应商,在增量市场中做大做强数字经济。

03.加快推动金融业数据资产化与入表工作

目前,金融业对数据要素的认知更多停留在辅助营销与风控业务,对金融业数据资产化以及数据资产价值重要性认知不足,这也是目前阻碍数据交易流通的不利因素。推动金融业数据资产化与入表工作,有利于整合金融企业内部数据资源、确认数据产品价值、形成更多可交易的数据产品,从而提高金融数据交易规模,提升流通效率。

04.完善金融业数据采购制度,加强信息披露

金融业数据采购信息披露明显存在不足,以银行业为例,6大行均有数据交易信息披露,但披露额与实际交易额相差较大,14家全国股份制商业银行与128家城商行,存在信息披露的银行仅占60%。现阶段应将数据采购纳入金融业采购目录,方便信息披露与采购管理。

来源:上海数据交易所研究院

点击“阅读原文”获取全文PDF

大佬观点

本篇文章来源于微信公众号: 数字金融网